Partager par courrier électronique

Partager par courrier électronique

Notre tableau de bord sur l’industrie hypothécaire résidentielle de l’automne 2020 traite des ententes de report de paiements hypothécaires et de leur incidence.

À la fin du deuxième trimestre1, les coopératives de crédit, les sociétés de crédit hypothécaire (SCH) et les entités de placement hypothécaire (EPH) avaient conclu des ententes de report de paiements pour environ 6 %, 7 % et 7 % de leurs portefeuilles respectifs de prêts hypothécaires résidentiels.

Depuis le début de la pandémie, les banques à charte ont permis que les paiements de 16 % des prêts hypothécaires soient reportés. De ce nombre, près de deux emprunteurs sur trois avaient recommencé à rembourser leur prêt hypothécaire à la fin du troisième trimestre de 20202. Au cours des prochains mois, nous pourrions constater une augmentation des cas de défaut si certains emprunteurs sont incapables de reprendre leurs paiements; ces prêts hypothécaires devront alors être comptabilisés comme des prêts en souffrance.

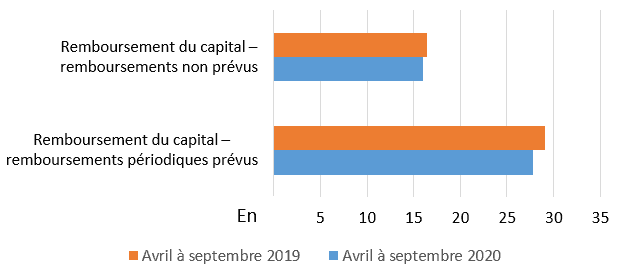

Ces ententes de report ont eu une incidence sur les flux de trésorerie des institutions financières, avec des réductions de :

- 4 % des paiements hypothécaires prévus;

- 3 % de paiements non prévus (paiements mensuels accélérés et paiements forfaitaires).

Les flux de trésorerie provenant des remboursements de capital prévus et non prévus diminuent à mesure que des accords de report de paiements de prêts hypothécaires sont conclus

| Remboursement du capital – remboursements périodiques prévus | Remboursement du capital – remboursements non prévus | |

|---|---|---|

| Avril à septembre 2020 | 28 | 16 |

| Avril à septembre 2019 | 29 | 16 |

Source : SCHL, données sur les prêts hypothécaires résidentiels des émetteurs de TH LNH et calculs

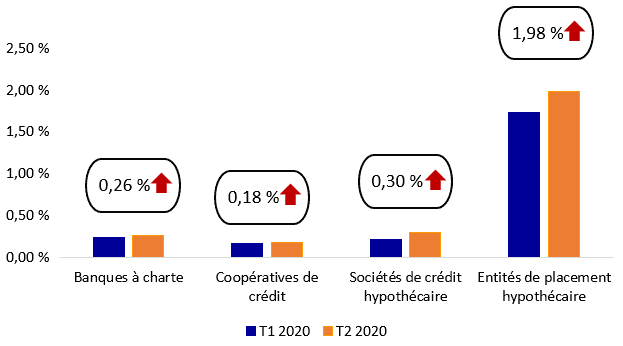

Bien qu’il demeure à des niveaux faibles, le nombre de prêts hypothécaires en souffrance (90 jours ou plus) a légèrement augmenté entre le premier et le deuxième trimestre de 2020, passant de :

- 0,24 % à 0,26 % en moyenne pour les banques à charte;

- 0,23 % à 0,25 % en moyenne pour les prêteurs hypothécaires non bancaires3.

Nous observons également une augmentation des prêts en souffrance à un stade précoce (31 à 59 jours et 60 à 89 jours), ce qui indique que les prêts en souffrance pourraient continuer de suivre une tendance à la hausse.

Le nombre de prêts hypothécaires en souffrance depuis 90 jours ou plus a augmenté pour tous les types de prêteurs

| Q1 2020 | Q2 2020 | |

|---|---|---|

| Chartered Banks | 0,24 % | 0,26 % |

| Credit Unions | 0,16 % | 0,18 % |

| MFCs | 0,21 % | 0,23 % |

| MIEs | 1,73 % | 1,85 % |

Sources : Enquête auprès des prêteurs hypothécaires non bancaires, deuxième trimestre de 2020 et Association des banquiers canadiens, mai 2020

De janvier à octobre 2020, les banques à charte ont enregistré une augmentation de plus de 20 % de la valeur totale des prêts hypothécaires initiés accordés à des résidents canadiens par rapport à la même période en 2019. Cette hausse s’explique principalement par la forte hausse de l’octroi de prêts hypothécaires, tant pour les achats de propriétés que pour les refinancements. Les taux d’intérêt ayant continué à baisser, conjugués à la forte hausse des prix des logements dans certains marchés canadiens, expliquent en partie l’augmentation (du nombre et de la valeur) des prêts hypothécaires initiés.

Les banques ont signalé une hausse de l’activité hypothécaire, principalement en raison des nouveaux prêts hypothécaires consentis pour l’achat et le refinancement de propriétés

| Cumul annuel en 2019 | Cumul annuel en 2020 | Janvier à septembre 2019 | Janvier à septembre 2020 | |

|---|---|---|---|---|

| Prêts hypothécaires octroyés pour l’achat d’une propriété – prêts assurés | 28 704 856 | 38 880 068 | 28,70 | 38,88 |

| Prêts hypothécaires octroyés pour l’achat d’une propriété – prêts non assurés | 70 856 433 | 84 158 548 | 70,86 | 84,16 |

| Refinancements auprès du même prêteur – prêts assurés | 2 101 973 | 2 175 313 | 2,10 | 2,18 |

| Refinancements auprès du même prêteur – prêts non assurés | 49 665 253 | 59 637 211 | 49,67 | 59,64 |

| Renouvellements auprès du même prêteur – prêts assurés | 60 641 936 | 77 612 189 | 60,64 | 77,61 |

| Renouvellements auprès du même prêteur – prêts non assurés | 78 525 165 | 92 602 677 | 78,53 | 92,60 |

| Autres renouvellements/refinancements et autres prêts hypothécaires – prêts assurés | 2 404 434 | 3 200 294 | 2,40 | 3,20 |

| Autres renouvellements/refinancements et autres prêts hypothécaires – prêts non assurés | 17 825 299 | 21 519 737 | 17,83 | 21,52 |

Source : SCHL, données sur les prêts hypothécaires résidentiels des émetteurs de TH LNH et calculs

En revanche, les émissions limitées de prêts hypothécaires par les plus grandes sociétés de placement hypothécaire au Canada au deuxième trimestre de 2020 ont entraîné un ralentissement de la croissance de ce segment :

- sociétés de placement hypothécaire (0,9 %),

- croissance globale des prêts hypothécaires résidentiels au Canada (1,3 %).

Le profil de risque des prêts consentis par les SPH demeure relativement stable : le rapport prêt-valeur (RPV) moyen est inférieur à 70 % et environ 75 % sont des prêts hypothécaires de premier rang. Les entrevues menées auprès d’un échantillon de gestionnaires de SPH suggèrent que ces dernières ont adopté des règles plus restrictives en matière de crédit. Cela indique qu’elles mettent l’accent sur la préservation du capital.

| T2 2019 | T3 2019 | T4 2019 | T1 2020 | T2 2020 | |

|---|---|---|---|---|---|

| Taux d’emprunt moyen – particuliers | 9,2 % | 9,25 % | 9,28 % | 9,14 % | 9,31 % |

| Proportion moyenne de prêts assortis d’une hypothèque de premier rang – particuliers | 74,53 % | 74,57 % | 73,43 % | 75,15 % | 75,48 % |

| Rapport prêt-valeur (RPV) moyen – particuliers | 57,93 % | 56,43 % | 56,47 % | 56,65 % | 56,68 % |

| Ratio emprunts-capitaux propres | 17,23 % | 15,90 % | 15,70 % | 14,80 % | 14,39 % |

| T2 2019 | T3 2019 | T4 2019 | T1 2020 | T2 2020 | |

|---|---|---|---|---|---|

| C.-B. | 37,4 % | 33,15 % | 34,74 % | 36,23 % | 36,24 % |

| Alberta | 9,45 % | 11,17 % | 9,75 % | 7,66 % | 8,18 % |

| Ontario | 46,46 % | 49,40 % | 49,18 % | 49,54 % | 48,47 % |

| Québec | – | – | 1,97 % | 2,10 % | 2,14 % |

| Autres | 6,76 % | 6,30 % | 4,34 % | 4,48 % | 4,57 % |

Téléchargez le dernier tableau de bord trimestriel ou consultez les versions antérieures