Partager par courrier électronique

Partager par courrier électronique

Cette analyse est fondée sur des données sur les prêts hypothécaires pour propriétaires-occupants assurés à l’unité par la SCHL et sur secteur d’emploi des emprunteurs qui ont reporté leurs paiements hypothécaires.

Faits saillants des constatations

- Les emprunteurs travaillant dans les secteurs des services, de la construction et de la vente au détail détenaient une part supérieure à la moyenne des prêts hypothécaires dont les paiements avaient été reportés. À l’inverse, ceux qui travaillaient dans les secteurs de l’administration publique, de l’éducation et de la santé détenaient une part inférieure à la moyenne. Cela est observé à l’échelle nationale, ainsi que dans les provinces.

- Les cas de report de paiements sont corrélés positivement avec la variation du taux de chômage dans ces secteurs d’activité.

- La réduction des prêts hypothécaires dont les paiements sont reportés est répartie uniformément parmi les secteurs d’emploi des emprunteurs. Au 30 septembre 2020, 7,2 % des prêts hypothécaires pour propriétaires-occupants assurés à l’unité par la SCHL faisaient encore l’objet d’un report de paiements.

Nous nous concentrons d’abord sur la période se terminant en juin 2020, période où le taux de chômage a atteint un sommet et où le gros des reports a eu lieu. Nous fournissons ensuite les renseignements les plus récents sur les reports qui sont disponibles au moment de la production du présent rapport.

Les emprunteurs travaillant dans les services, la construction et la vente au détail avaient une part supérieure à la moyenne des reports de paiements

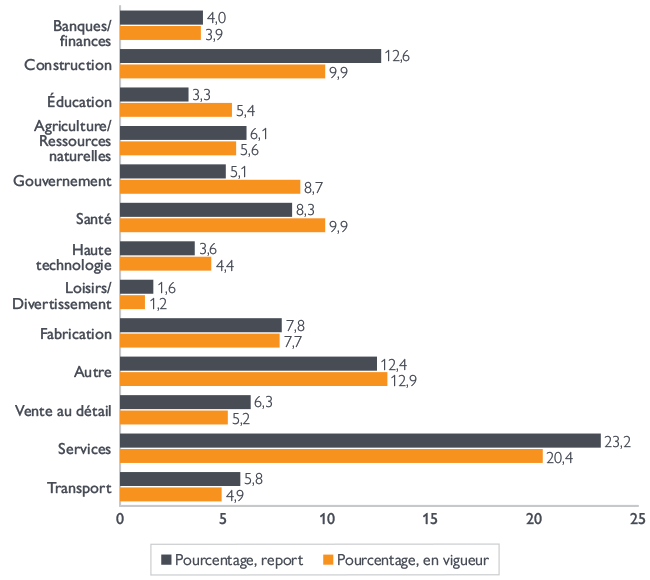

Parmi les prêts hypothécaires pour propriétaires-occupants assurés qui étaient en cours de remboursement au 31 mars 2020, 17,1 % étaient visés par un report de paiements à la fin mai. La part des prêts hypothécaires dont les paiements sont reportés selon le secteur d’emploi de l’emprunteur est largement conforme à la répartition des prêts en cours de remboursement1. Cependant, les emprunteurs travaillant dans certains secteurs étaient moins résilients que d’autres, comme le montre la Figure 1.

- Les emprunteurs travaillant dans les secteurs des services (2,8), de la construction (2,7) et de la vente au détail (1,1) avaient une part supérieure à la moyenne des prêts hypothécaires reportés. Leur part des prêts hypothécaires reportés est plus élevée que la part des prêts hypothécaires en cours de remboursement.

- Les emprunteurs travaillant dans les secteurs de l’administration publique (-3,6), de l’éducation (-2,1) et de la santé (-1,6) détenaient une part inférieure à la moyenne des prêts hypothécaires reportés. Leur part des prêts hypothécaires reportés est moins élevée que la part des prêts hypothécaires en cours de remboursement.

Les chiffres entre parenthèses représentent la part des prêts hypothécaires reportés que détient le secteur d’activité, moins la part des prêts hypothécaires en vigueur qu’il détient2.

Figure 1. Secteur d’emploi de l’emprunteur, au 31 mai 2020

| Secteur | Pourcentage, report | Pourcentage, en vigueur |

|---|---|---|

| Banques/finances | 4,0 | 3,9 |

| Construction | 12,6 | 9,9 |

| Éducation | 3,3 | 5,4 |

| Agriculture/Ressources naturelles | 6,1 | 5,6 |

| Gouvernement | 5,1 | 8,7 |

| Santé | 8,3 | 9,9 |

| Haute technologie | 3,6 | 4,4 |

| Loisirs/Divertissement | 1,6 | 1,2 |

| Fabrication | 7,8 | 7,7 |

| Autre | 12,4 | 12,9 |

| Vente au détail | 6,3 | 5,2 |

| Services | 23,2 | 20,4 |

| Transport | 5,8 | 4,9 |

Source : SCHL

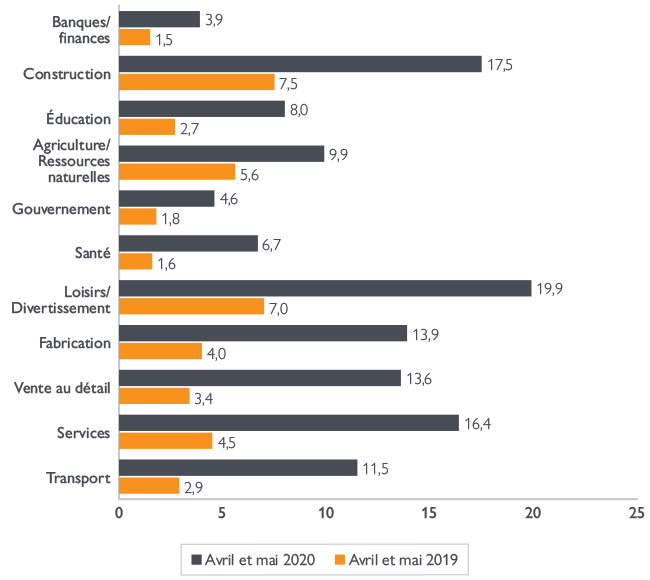

Les taux de chômage ayant le plus augmenté sont dans les secteurs des services, de la construction et de la vente au détail

La tendance des reports concorde avec l’évolution du taux de chômage dans ces secteurs d’activité3. La Figure 2 compare le taux de chômage moyen en avril 2020 et en mai 2020 à celui des mêmes mois en 20194. Les secteurs des services, de la vente au détail et de la construction sont parmi ceux où le taux de chômage a le plus augmenté. Les taux de chômage dans ces secteurs étaient, respectivement, de 11,9, de 10,2 et de 10,0 points de pourcentage plus élevés en 2020 qu’en 2019.

Le taux de chômage a également augmenté dans le secteur des loisirs et du divertissement au cours de la même période; il s’est accru de 12,9 points de pourcentage. Sa hausse n’a pas entraîné un grand volume de reports, car les emprunteurs de ce secteur ne représentent que 1,2 % des prêts hypothécaires en vigueur.

Figure 2. Taux de chômage moyen, en pourcentage

| Secteur | Avril et mai 2019 | Avril et mai 2020 |

|---|---|---|

| Banques/finances | 1,5 | 3,9 |

| Construction | 7,5 | 17,5 |

| Éducation | 2,7 | 8,0 |

| Agriculture/Ressources naturelles | 5,6 | 9,9 |

| Gouvernement | 1,8 | 4,6 |

| Santé | 1,6 | 6,7 |

| Loisirs/Divertissement | 7,0 | 19,9 |

| Fabrication | 4,0 | 13,9 |

| Vente au détail | 3,4 | 13,6 |

| Services | 4,5 | 16,4 |

| Transport | 2,9 | 11,5 |

Source : Calculs de la SCHL effectués au moyen du tableau 14-10-0022-01 de Statistique Canada

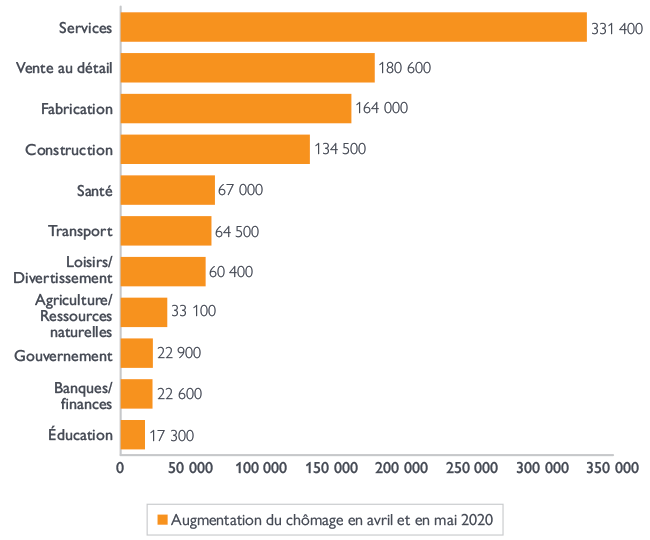

Les secteurs des services, de la construction et de la vente au détail ont connu les plus fortes hausses du taux de chômage

La Figure 3 montre l’augmentation du nombre de personnes sans emploi de mars à mai 2020. Les secteurs des services (331 400), de la vente au détail (180 600) et de la construction (134 500) ont enregistré les plus fortes hausses du nombre de personnes sans emploi5. Ces secteurs représentaient une part plus élevée que la moyenne des prêts hypothécaires pour propriétaires-occupants assurés à l’unité par la SCHL visés par un report de paiements.

Figure 3. Augmentation du taux de chômage de mars à mai 2020

| Secteur | Nombre de personnes |

|---|---|

| Services | 331 400 |

| Vente au détail | 180 600 |

| Fabrication | 164 000 |

| Construction | 134 500 |

| Santé | 67 000 |

| Transport | 64 500 |

| Loisirs/Divertissement | 60 400 |

| Agriculture/Ressources naturelles | 33 100 |

| Gouvernement | 22 900 |

| Banques/finances | 22 600 |

| Éducation | 17 300 |

Source : Calculs de la SCHL effectués au moyen du tableau 14-10-0022-01 de Statistique Canada

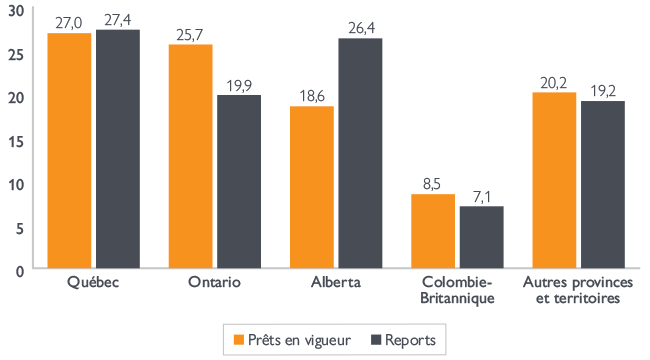

En Alberta, la part de prêts hypothécaires dont les paiements sont reportés dépasse la part de prêts en cours de remboursement

À la fin de juin, 17,9 % des prêts hypothécaires pour propriétaires-occupants assurés à l’unité par la SCHL qui étaient en cours de remboursement étaient visés par l’option de report des paiements. C’est au Québec, en Alberta, en Ontario et en Colombie-Britannique qu’ont eu lieu 79,8 % des prêts hypothécaires en cours de remboursement et 80,8 % des reports. La Figure 4 compare les provinces en ce qui a trait à la part de prêts hypothécaires dont les paiements sont reportés et à la part de prêts en cours de remboursement.

- En Alberta, la part de prêts hypothécaires dont les paiements sont reportés était supérieure à la part de prêts en cours de remboursement.

- En Ontario et en Colombie-Britannique, la part de prêts hypothécaires dont les paiements sont reportés était inférieure à la part des prêts en cours de remboursement.

Figure 4. Part de prêts hypothécaires dont les paiements sont reportés et part de prêts en vigueur par province et par territoire (%), au 30 juin 2020

| Province | Reports | Prêts en vigueur |

|---|---|---|

| Québec | 27,4 % | 27,0 % |

| Ontario | 19,9 % | 25,7 % |

| Alberta | 26,4 % | 18,6 % |

| Colombie-Britannique | 7,1 % | 8,5 % |

| Autres provinces et territoires | 19,2 % | 20,2 % |

Source : SCHL

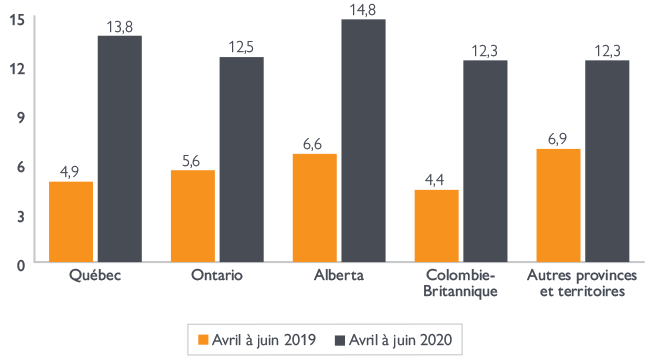

L’Alberta est la province avec le plus haut taux de chômage pour la période d’avril à juin 2020

Durant la période de trois mois allant d’avril à juin 2020, les quatre provinces qui ont enregistré le plus grand nombre de reports de paiements hypothécaires (le Québec, l’Alberta, l’Ontario et la Colombie-Britannique) ont aussi connu la plus forte hausse du taux de chômage par rapport à la même période en 2019. La Figure 5 montre qu’entre avril et juin 2019, les taux de chômage de ces quatre provinces étaient inférieurs à ceux des autres provinces en général, mais qu’ils étaient plus élevés cette année.

Figure 5. Taux de chômage moyen, en pourcentage

| Région | Avril à juin 2019 | Avril à juin 2020 |

|---|---|---|

| Québec | 4,9 | 13,8 |

| Ontario | 5,6 | 12,5 |

| Alberta | 6,6 | 14,8 |

| Colombie-Britannique | 4,4 | 12,3 |

| Autres provinces | 6,9 | 12,3 |

Source : Calcul de la SCHL effectué au moyen du tableau 14-10-0022-01 de Statistique Canada

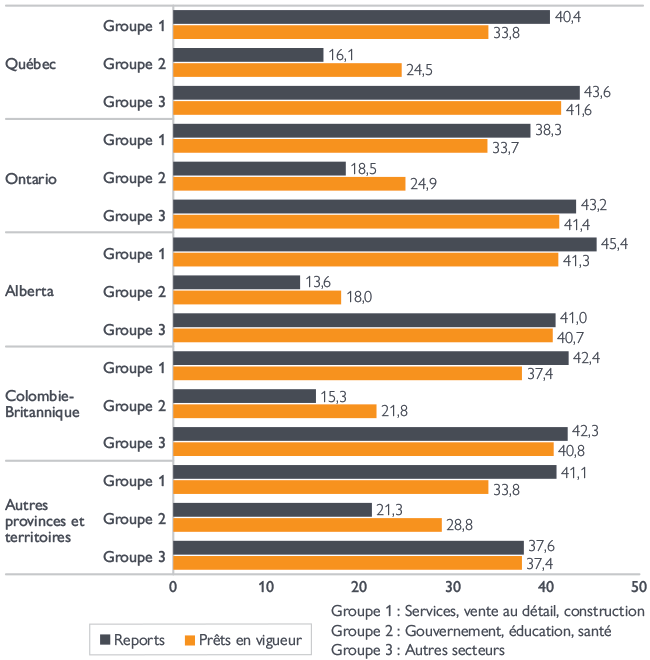

Les emprunteurs travaillant dans les services, la construction et la vente au détail avaient une part supérieure à la moyenne des reports de paiements

À l’échelle nationale, les emprunteurs canadiens travaillant dans les secteurs des services, de la vente au détail et de la construction avaient une part supérieure à la moyenne des reports de paiements observés pour les prêts hypothécaires pour propriétaires-occupants assurés à l’unité par la SCHL. À l’inverse, ceux travaillant dans les secteurs de l’administration publique, de l’éducation et de la santé avaient une part inférieure à la moyenne.

Nous avons également observé cette tendance à l’échelle provinciale. À la Figure 6, dans le groupe 1 (secteurs des services, de la vente au détail et de la construction), la part de prêts hypothécaires dont les paiements sont reportés dépasse la part de prêts en cours de remboursement dans les provinces. Dans le groupe 2 (administration publique, éducation et santé), la part de prêts hypothécaires dont les paiements sont reportés est inférieure à la moyenne. Dans le groupe 3 (tous les autres secteurs), la part de prêts hypothécaires dont les paiements sont reportés est semblable à celle des prêts en cours de remboursement.

Figure 6. Secteur d’emploi de l’emprunteur par province ou territoire, part de prêts hypothécaires dont les paiements sont reportés et part de prêts en vigueur (%), au 30 juin 2020

| Région / Secteur d’emploi | Reports | Prêts en vigueur |

|---|---|---|

| Québec – Services, vente au détail, construction | 40,4 % | 33,8 % |

| Québec – Administrations publiques, éducation, santé | 16,1 % | 24,5 % |

| Québec – Autres secteurs | 43,6 % | 41,6 % |

| Ontario – Services, vente au détail, construction | 38,3 % | 33,7 % |

| Ontario – Administrations publiques, éducation, santé | 18,5 % | 24,9 % |

| Ontario – Autres secteurs | 43,2 % | 41,4 % |

| Alberta – Services, vente au détail, construction | 45,4 % | 41,3 % |

| Alberta – Administrations publiques, éducation, santé | 13,6 % | 18,0 % |

| Alberta – Autres secteurs | 41,0 % | 40,7 % |

| Colombie-Britannique – Services, vente au détail, construction | 42,4 % | 37,4 % |

| Colombie-Britannique – Administrations publiques, éducation, santé | 15,3 % | 21,8 % |

| Colombie-Britannique – Autres secteurs | 42,3 % | 40,8 % |

| Autres provinces et territoires – Services, vente au détail, construction | 41,1 % | 33,8 % |

| Autres provinces et territoires – Administrations publiques, éducation, santé | 21,3 % | 28,8 % |

| Autres provinces et territoires – Autres secteurs | 37,6 % | 37,4 % |

Source : SCHL

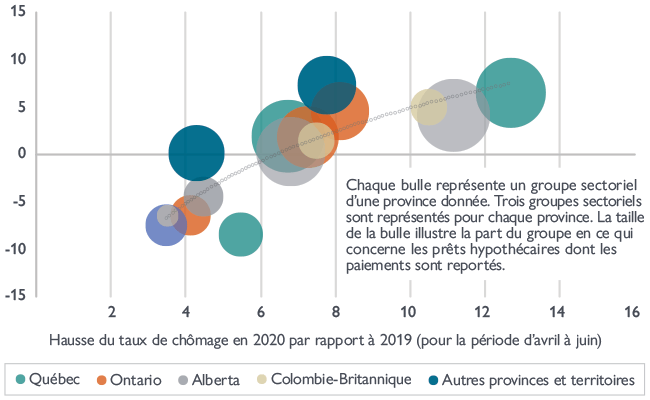

Il y a une corrélation positive entre une part supérieure à la moyenne de prêts dont les paiements sont reportés et une hausse accrue du taux de chômage

Les cas de report de paiements sont corrélés positivement avec la variation du taux de chômage. La Figure 7 illustre cette relation. L’axe des x représente la hausse du taux de chômage pour la période d’avril à juin 2020 par rapport à la même période en 2019. L’axe des y illustre la différence entre la part de prêts hypothécaires dont les paiements sont reportés et la part de prêts en cours de remboursement.

Un nombre positif indique que la part de prêts hypothécaires dont les paiements sont reportés est supérieure à la moyenne. Chaque bulle représente un groupe sectoriel (groupe 1, 2 ou 3) dans une province donnée. La taille de la bulle illustre le poids du groupe en ce qui concerne les prêts hypothécaires dont les paiements sont reportés. La ligne de tendance pointillée montre qu’une plus forte présence des reports de prêt hypothécaire est associée à une hausse accrue du taux de chômage.

Figure 7. Reports de prêts hypothécaires et variation du taux de chômage, au 30 juin 2020

| Région / Secteur d’emploi | A | B | C |

|---|---|---|---|

| Québec – Services, vente au détail, construction | 12,7 | 6,5 | 11,1 |

| Québec – Administrations publiques, éducation, santé | 5,5 | -8,5 | 4,4 |

| Québec – Autres secteurs | 6,7 | 1,9 | 12,0 |

| Ontario – Services, vente au détail, construction | 8,1 | 4,6 | 7,6 |

| Ontario – Administrations publiques, éducation, santé | 4,1 | -6,4 | 3,7 |

| Ontario – Autres secteurs | 7,3 | 1,8 | 8,6 |

| Alberta – Services, vente au détail, construction | 11,2 | 4,1 | 12,0 |

| Alberta – Administrations publiques, éducation, santé | 4,5 | -4,4 | 3,6 |

| Alberta – Autres secteurs | 6,8 | 0,3 | 10,9 |

| Colombie-Britannique – Services, vente au détail, construction | 10,5 | 5,0 | 3,0 |

| Colombie-Britannique – Administrations publiques, éducation, santé | 3,5 | -6,5 | 1,1 |

| Colombie-Britannique – Autres secteurs | 7,5 | 1,5 | 3,0 |

| Autres provinces – Services, vente au détail, construction | 7,8 | 7,3 | 7,8 |

| Autres provinces – Administrations publiques, éducation, santé | 3,5 | -7,5 | 3,9 |

| Autres provinces – Autres secteurs | 4,3 | 0,1 | 7,1 |

A : augmentation du taux de chômage en 2020 par rapport à 2019 (en avril, mai et juin)

B : part de prêts hypothécaires dont les paiements sont reportés moins la part de prêts hypothécaires en cours de remboursement (par province)

C : part de prêts hypothécaires dont les paiements sont reportés (secteur d’emploi provincial par rapport à l’ensemble des provinces)

Tous les chiffres sont exprimés en pourcentage. Les chiffres concernant les reports dans ce tableau (B et C) excluent les territoires pour correspondre aux statistiques sur le taux de chômage.

Source : SCHL; calcul de la SCHL effectué au moyen du tableau 14-10-0022-01 de Statistique Canada

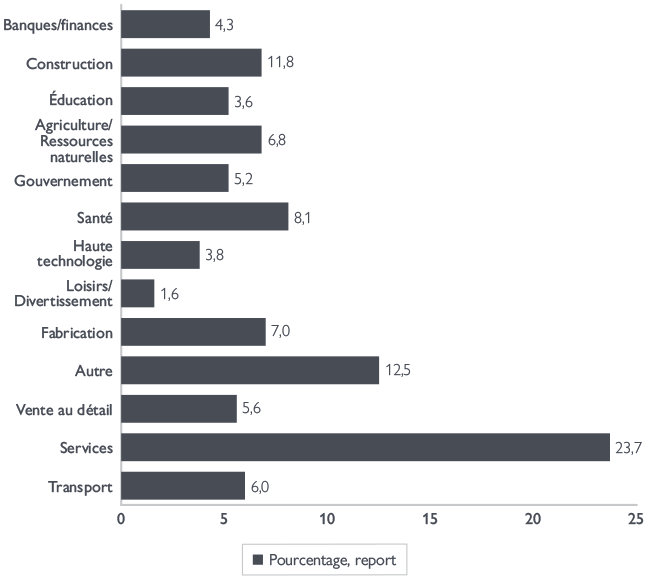

La part des reports par secteur d’emploi de l’emprunteur, au 30 septembre 2020

Au 30 septembre 2020, 7,2 % des prêts hypothécaires pour propriétaires-occupants assurés à l’unité par la SCHL étaient encore des prêts actifs faisant l’objet d’un report. La réduction des prêts hypothécaires dont les paiements sont reportés est répartie uniformément parmi les secteurs d’emploi des emprunteurs. La part des reports par secteur d’activité est demeurée essentiellement inchangée par rapport au mois précédent. La Figure 8 montre la part des prêts hypothécaires dont les paiements sont reportés pour chaque secteur d’activité par rapport au total des prêts hypothécaires faisant l’objet d’un report des paiements. Les proportions sont semblables à celles indiquées à la Figure 1.

Figure 8. Part des prêts hypothécaires dont les paiements sont reportés selon le secteur d’activité de l’emprunteur, au 30 septembre 2020

| Secteur d’activité | Part en septembre | Part en mai |

|---|---|---|

| Loisirs/Divertissement | 1,6 % | 1,6 % |

| Éducation | 3,6 % | 3,3 % |

| Haute technologie | 3,8 % | 3,6 % |

| Banques/finances | 4,3 % | 4,0 % |

| Gouvernement | 5,2 % | 5,1 % |

| Vente au détail | 5,6 % | 6,3 % |

| Transport | 6,0 % | 5,8 % |

| Agriculture/Ressources naturelles | 6,8 % | 6,1 % |

| Fabrication | 7,0 % | 7,8 % |

| Santé | 8,1 % | 8,3 % |

| Construction | 11,8 % | 12,6 % |

| Autre | 12,5 % | 12,4 % |

| Services | 23,7 % | 23,2 % |

Source : SCHL