Partager par courrier électronique

Partager par courrier électronique

Cette analyse examine les tendances des pointages de crédit des consommateurs avant qu’ils ne reportent leurs paiements hypothécaires. Les données proviennent de l’agence d’évaluation du crédit Equifax Canada et sont celles qui ont été transmises à cette agence1. Elles portent sur à peu près 80 à 85 % des prêts hypothécaires résidentiels, assurés ou non, au Canada.

Faits saillants des constatations

- Les emprunteurs qui ont reporté des paiements hypothécaires avaient en moyenne, avant la pandémie, un pointage de crédit inférieur à celui des emprunteurs qui n’ont pas reporté de paiements. La différence est observée pour tous les groupes d’âge.

- Les emprunteurs qui ont reporté leurs paiements hypothécaires avaient vu leur pointage de crédit diminuer après l’initiation du prêt hypothécaire, mais avant la pandémie.

- La situation financière de certains de ces emprunteurs s’était probablement déjà détériorée avant la pandémie.

- Pour assurer la surveillance continue du risque de crédit, les renseignements sur le crédit de l’emprunteur obtenus à l’initiation du prêt hypothécaire pourraient ne pas suffire, car au fil du temps, ils ne sont plus à jour.

Les pointages de crédit sont souvent utilisés pour évaluer la solvabilité des consommateurs et leur capacité à rembourser leurs dettes. Les paiements hypothécaires reportés pendant la pandémie ne devraient pas avoir d’incidence négative sur le pointage de crédit des consommateurs publié par Equifax Canada.

Nous avons analysé la tendance des pointages de crédit des consommateurs avant le début de la pandémie de COVID-19. Nous voulions comprendre :

- les caractéristiques des emprunteurs qui ont reporté leurs paiements hypothécaires;

- l’efficacité des pointages de crédit pour indiquer la capacité de remboursement de l’emprunteur.

En moyenne, les emprunteurs qui ont reporté des paiements hypothécaires avaient des pointages de crédit inférieurs à ceux qui ne l’ont pas fait

Nous avons comparé les pointages de crédit des emprunteurs qui ont reporté des paiements hypothécaires à ceux des emprunteurs qui n’ont pas fait de report entre mars et octobre 2020. La figure 1 montre les pointages de crédit moyens des deux groupes, de février 2019 à février 2020, soit avant la pandémie. Le pointage de crédit moyen des emprunteurs qui ont reporté leurs paiements hypothécaires était inférieur à celui des emprunteurs qui ne l’ont pas fait, l’écart étant de près de 50 points.

Figure 1 : Pointage de crédit moyen des emprunteurs hypothécaires

| Période | Emprunteurs qui ont reporté des paiements hypothécaires entre mars et octobre 2020 | Emprunteurs qui n’ont pas reporté leurs paiements hypothécaires |

|---|---|---|

| 2019-02 | 729 | 775 |

| 2019-03 | 728 | 774 |

| 2019-04 | 730 | 776 |

| 2019-05 | 729 | 776 |

| 2019-06 | 729 | 776 |

| 2019-07 | 729 | 776 |

| 2019-08 | 728 | 776 |

| 2019-09 | 728 | 776 |

| 2019-10 | 728 | 776 |

| 2019-11 | 728 | 777 |

| 2019-12 | 728 | 777 |

| 2020-01 | 727 | 777 |

| 2020-02 | 727 | 778 |

Source : Pointage du risque Equifax (2.0), Equifax Canada

Nous constatons cette différence pour tous les groupes d’âge. Dans l’ensemble, les pointages de crédit des consommateurs augmentent avec l’âge. Dans chaque groupe d’âge, les emprunteurs qui ont reporté des paiements hypothécaires avaient, en moyenne, un pointage de crédit inférieur à celui des emprunteurs qui n’ont pas fait de report. La figure 2 montre le pointage de crédit moyen par groupe d’âge en février 2020, le mois précédant le début de la pandémie de COVID-19.

Figure 2 : Pointage de crédit moyen des emprunteurs hypothécaires, selon le groupe d’âge, en février 2020

| Groupe d’âge | Emprunteurs qui ont reporté des paiements hypothécaires entre mars et octobre 2020 | Emprunteurs qui n’ont pas reporté leurs paiements hypothécaires |

|---|---|---|

| 29 ans et moins | 717 | 757 |

| De 30 à 39 ans | 724 | 774 |

| De 40 à 49 ans | 722 | 776 |

| De 50 à 64 ans | 734 | 786 |

| 65 ans et plus | 756 | 799 |

Source : Pointage du risque Equifax (2.0), Equifax Canada

Le pointage de crédit moyen des emprunteurs qui ont reporté leurs paiements hypothécaires avait diminué depuis l’initiation du prêt hypothécaire

L’écart entre le pointage de crédit des emprunteurs qui ont reporté leurs paiements hypothécaires et celui des emprunteurs qui ne l’ont pas fait s’explique par deux facteurs :

- À l’initiation du prêt hypothécaire, le pointage de crédit moyen des emprunteurs qui ont reporté leurs paiements hypothécaires était inférieur à celui des emprunteurs qui n’ont pas fait de report2.

- Après l’initiation du prêt, l’écart s’est creusé entre le pointage de crédit moyen des emprunteurs qui ont reporté leurs paiements hypothécaires et celui des emprunteurs qui n’ont pas fait de report.

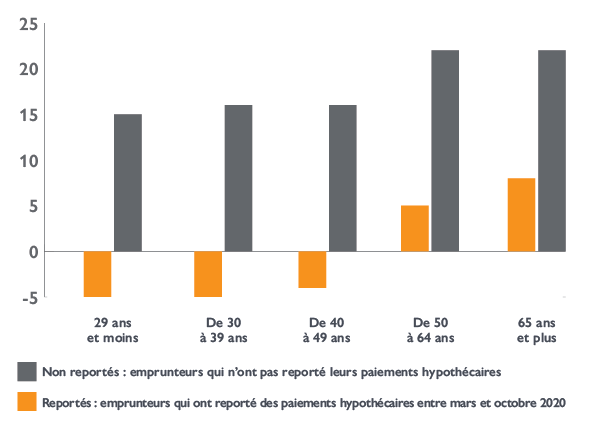

La figure 3 montre la variation moyenne du pointage de crédit des consommateurs pendant la période allant de la date d’initiation du prêt hypothécaire jusqu’à février 2020. Parmi les emprunteurs qui ont reporté leurs paiements hypothécaires entre mars et octobre 2020, 45 % avaient vu leur pointage de crédit diminuer depuis l’initiation de leur prêt hypothécaire. Dans les deux groupes d’âge supérieurs, le pointage de crédit des emprunteurs qui ont reporté leurs paiements avait en moyenne augmenté. Toutefois, l’augmentation a été inférieure à celle enregistrée pour les emprunteurs qui n’ont pas reporté leurs paiements.

Figure 3 : Écart entre le pointage de crédit à l’initiation du prêt hypothécaire et celui enregistré en février 2020, par groupe d’âge

| Groupe d’âge | Emprunteurs qui ont reporté des paiements hypothécaires entre mars et octobre 2020 | Emprunteurs qui n’ont pas reporté leurs paiements hypothécaires |

|---|---|---|

| 29 ans et moins | -5 | 15 |

| De 30 à 39 ans | -5 | 16 |

| De 40 à 49 ans | -4 | 16 |

| De 50 à 64 ans | 5 | 22 |

| 65 ans et plus | 8 | 22 |

Source : Calculs de la SCHL à l’aide des données du Pointage du risque Equifax (2.0) d’Equifax Canada

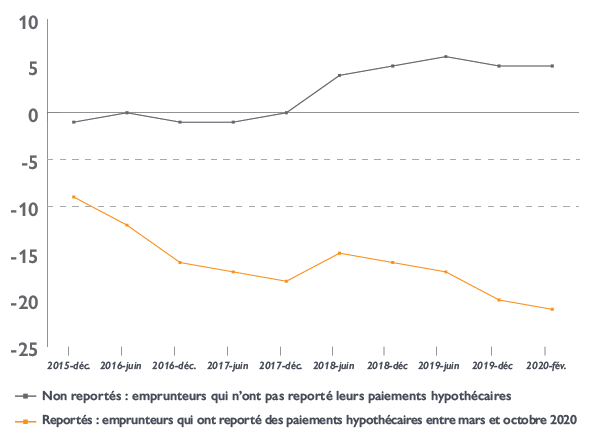

Nous avons suivi une cohorte de consommateurs qui ont contracté des prêts hypothécaires au cours de la période de six mois allant de janvier à juin 2015. L’objectif était d’évaluer à quelle vitesse les pointages de crédit changeaient après l’initiation du prêt hypothécaire. Nous avons choisi cette cohorte afin de voir comment son pointage de crédit a évolué pendant la période de cinq ans se terminant en février 20203.

À l’initiation du prêt hypothécaire, il y avait une légère différence de pointage de crédit entre les emprunteurs qui ont reporté leurs paiements et ceux qui ne l’ont pas fait, et cet écart s’est accru avec le temps. La plus grande divergence a été observée chez les emprunteurs dont le pointage de crédit initial était supérieur à 749, soit la fourchette de pointage la plus élevée d’Equifax. La figure 4 montre l’évolution du pointage de crédit de ces consommateurs après l’initiation du prêt hypothécaire. Le pointage de crédit des personnes qui ont reporté leurs paiements hypothécaires avait en moyenne commencé à diminuer au cours des six mois suivant l’obtention d’un nouveau prêt hypothécaire. La plus forte baisse a eu lieu au cours des deux premières années suivant l’initiation du prêt hypothécaire, et la tendance à la baisse s’est poursuivie jusqu’en février 2020.

Figure 4 : Variation du pointage de crédit après l’initiation du prêt hypothécaire : prêt hypothécaire contracté entre janvier et juin 2015 et pointage de crédit initial supérieur à 749

| Période | Emprunteurs qui ont reporté des paiements hypothécaires entre mars et octobre 2020 | Emprunteurs qui n’ont pas reporté leurs paiements hypothécaires |

|---|---|---|

| 2015-12 | -9 | -1 |

| 2016-06 | -12 | 0 |

| 2016-12 | -16 | -1 |

| 2017-06 | -17 | -1 |

| 2017-12 | -18 | 0 |

| 2018-06 | -15 | 4 |

| 2018-12 | -16 | 5 |

| 2019-06 | -17 | 6 |

| 2019-12 | -20 | 5 |

Source : Calculs de la SCHL à l’aide des données du Pointage du risque Equifax (2.0) d’Equifax Canada

Les constatations de cette analyse indiquent que les pointages de crédit sont un bon indicateur de la capacité des consommateurs de rembourser leur dette. Les emprunteurs qui ont reporté leurs paiements hypothécaires de mars à octobre 2020 avaient, avant la pandémie, un pointage de crédit plus bas que ceux qui n’ont pas fait de report. La situation financière de certains de ces emprunteurs s’était probablement déjà détériorée avant la pandémie.

Pour assurer la surveillance continue du risque de crédit, les renseignements sur le crédit de l’emprunteur obtenus à l’initiation du prêt hypothécaire pourraient ne pas suffire, car au fil du temps, ils ne sont plus à jour.