Partager par courrier électronique

Partager par courrier électronique

Au moment de la publication de notre rapport Perspectives du marché de l’habitation pour 2020, l’incertitude quant à l’évolution de la pandémie et des conséquences économiques était extrême. Pendant la pandémie, les ventes et les prix des logements existants ont généralement dépassé les niveaux antérieurs à la COVID-19 et la fourchette des prévisions de la SCHL. Le marché de l’habitation a affiché d’excellents résultats malgré les mesures ayant limité l’activité économique afin de maîtriser la pandémie, qui persiste.

Notre denier rapport Le marché sous la loupe examine les tendances du logement dans les grands marchés depuis mars 2020, moment où la pandémie mondiale a été déclarée. Notre analyse est fondée sur les tendances des ventes et des prix des logements existants à Vancouver, Calgary, Edmonton, Toronto, Ottawa et Montréal. Le rapport examine les facteurs qui ont conduit à des différences entre les prévisions et l’activité réelle sur le marché de l’habitation, en mettant l’accent sur les ventes et les prix des habitations.

Voici certains points saillants du rapport :

Il y a eu une forte baisse des ventes et des prix des logements au deuxième trimestre de 2020 par rapport aux niveaux élevés d’avant la pandémie. Cela s’explique, en partie, par les restrictions en matière de santé publique qui étaient en place à ce moment-là pour éviter les infections.

À la fin du troisième trimestre, les ventes de logements et les prix moyens s’étaient redressés au point de dépasser les niveaux pré-pandémiques et presque toutes les prévisions. Le niveau d’activité étonnamment élevé observé sur le marché de l’habitation depuis le début de la pandémie tient probablement aux facteurs suivants :

La demande refoulée s’est accumulée au deuxième trimestre en raison des mesures de confinement. Lorsque les restrictions ont été levées, cette demande différée a été à l’origine d’une grande partie de l’augmentation des ventes au troisième trimestre.

- La baisse des dépenses des ménages a porté le taux d’épargne des ménages à des niveaux historiques au deuxième et au troisième trimestres de 2020. L’augmentation de l’épargne et les faibles taux d’intérêt hypothécaires semblent avoir incité certains ménages à financer l’achat d’une habitation. Le total des ventes a dépassé le total des nouvelles inscriptions à mesure que le marché de la revente s’est redressé, ce qui a soutenu la croissance globale des prix. Le programme de report des paiements hypothécaires peut avoir retardé le besoin pour certains ménages de vendre leur habitation. C’est probablement parce que certains ménages n’étaient pas en mesure de rembourser leur prêt hypothécaire que les inscriptions se sont maintenues à la baisse.

- La croissance des ventes, plus forte pour les habitations chères à Vancouver, à Toronto, à Ottawa et à Montréal, a accentué la hausse des prix sur ces marchés. La croissance dans les marchés où les prix sont élevés reflète également les inégalités dans les répercussions économiques de la pandémie.

- Les ménages à revenu élevé se sont adaptés rapidement à la pandémie. Ils ont pu maintenir leur revenu, profiter d’une épargne sans précédent et bénéficier des faibles taux d’intérêt hypothécaires. Ces facteurs ont aidé cette partie de la population à demeurer optimiste quant à l’achat d’une habitation. En revanche, les personnes qui travaillent dans des secteurs moins bien rémunérés ont été moins en mesure de s’adapter à la pandémie. Cette situation, combinée à la forte baisse du nombre de nouveaux migrants au Canada, a fait diminuer la demande de logements de prix relativement bas.

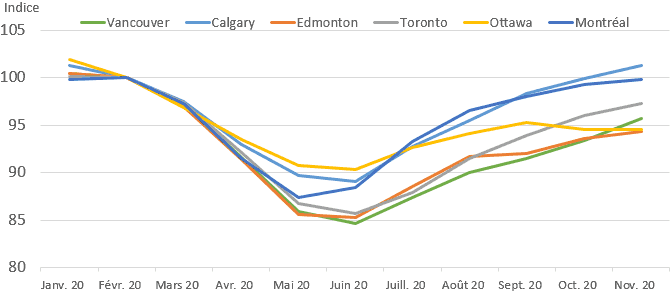

La reprise de l’emploi est variable selon les régions. À Calgary et à Montréal, l’emploi était revenu en novembre 2020 à son niveau d’avant la pandémie, mais ce n’était pas le cas dans la majorité des marchés (figure 1).

Figure 1 : Indice de l’emploi (février 2000 = 100)

| Janv. 2020 | Févr. 2020 | Mars 2020 | Avr. 2020 | Mai 2020 | Juin 2020 | Juill. 2020 | Août 2020 | Sept. 2020 | Oct. 2020 | Nov. 2020 |

|---|---|---|---|---|---|---|---|---|---|---|

| 100,4 | 100,0 | 97,3 | 91,6 | 85,9 | 84,6 | 87,3 | 90,0 | 91,5 | 93,4 | 95,7 |

| 101,3 | 100,0 | 97,5 | 92,9 | 89,7 | 89,0 | 92,7 | 95,5 | 98,3 | 99,9 | 101,3 |

| 100,4 | 100,0 | 96,9 | 91,4 | 85,6 | 85,2 | 88,5 | 91,7 | 92,0 | 93,6 | 94,4 |

| 100,1 | 100,0 | 97,3 | 92,1 | 86,7 | 85,7 | 87,9 | 91,5 | 93,9 | 96,0 | 97,3 |

| 101,9 | 100,0 | 96,8 | 93,5 | 90,8 | 90,3 | 92,6 | 94,1 | 95,3 | 94,5 | 94,5 |

| 99,8 | 100,0 | 97,3 | 91,5 | 87,4 | 88,4 | 93,3 | 96,5 | 98,0 | 99,3 | 99,8 |

Source : Statistique Canada (tableau 14-10-0097-01, moyennes mobiles de trois mois, données non désaisonnalisées). Calculs de la SCHL.

Nous demeurons préoccupés par les risques majeurs. Les niveaux de l’emploi restent inférieurs à ceux d’avant la pandémie à bien des endroits, et les programmes de soutien du gouvenement sont temporaires. Une reprise complète et durable continue de dépendre de l’évolution incertaine de la pandémie.